※ 本記事にはアフィリエイト広告(PR)が含まれています。

「保険って、入ったままにしておけばいいんじゃないの?」

子どもが生まれる前の僕は、そう思っていた。20代のとき親に勧められて入った日本生命を、何も考えずに毎月15,000円払い続けていた。

でも実は、生命保険には「見直すべきタイミング」がある。そのタイミングを逃すと、不要な保険料を何年も払い続けることになる。

僕は転職5回・年収200万から出発して、節約と投資を積み重ねて今は3,000万円を超えた。その過程で保険の見直しは欠かせない一手だった。この記事では、実体験をもとに「保険を見直すべき5つのタイミング」を解説する。

読み終えれば、「自分が今見直すべきかどうか」が判断できるようになる。

—

💡 この記事でわかること

- 生命保険を見直すべき5つのタイミング

- 30代パパが子供誕生で実際に動いた体験談

- 見直しで月13,500円を節約できた理由

- 無料の保険相談を使うべきケースと注意点

生命保険を見直すべき5つのタイミング

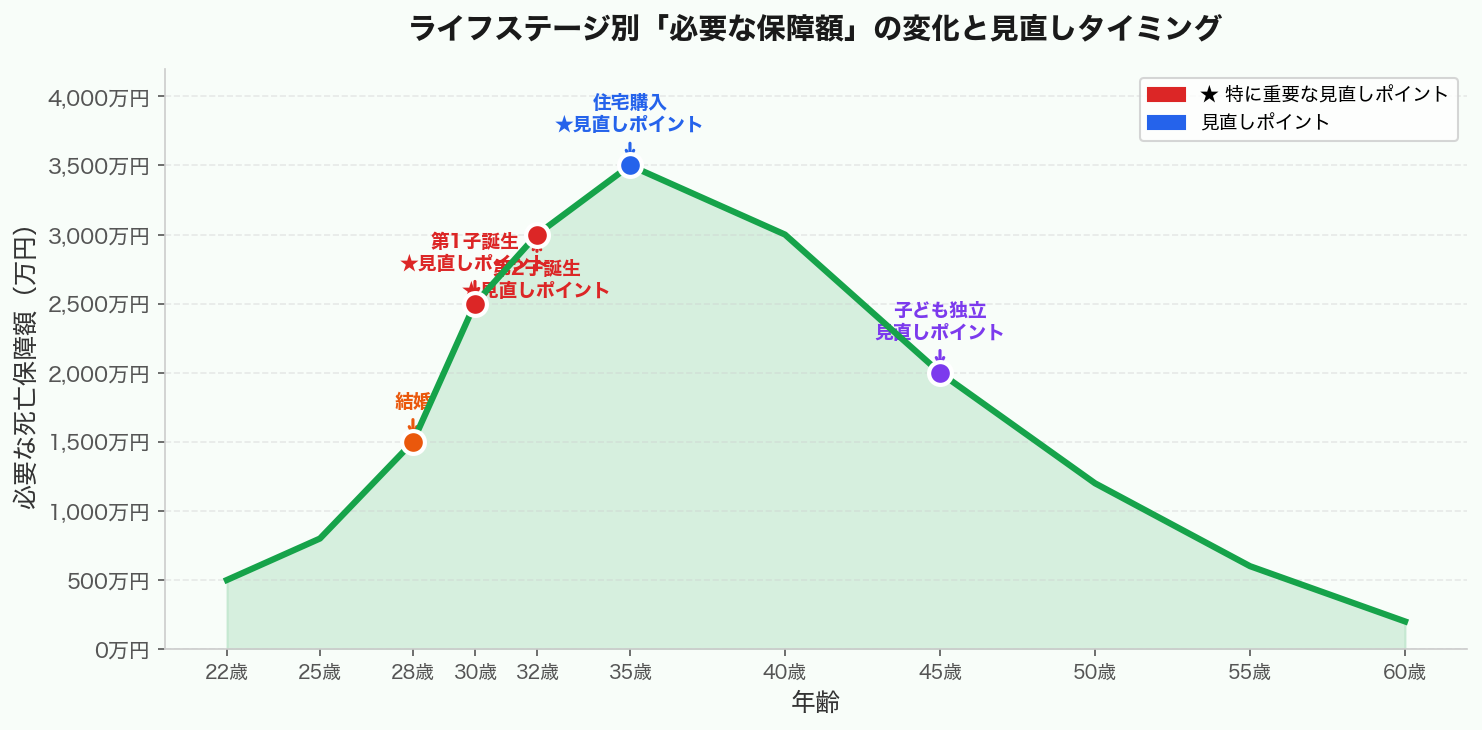

生命保険は「入ったら終わり」ではない。ライフステージが変わるたびに、必要な保障額も変わる。下のグラフを見てほしい。

人生の中で必要な保障が最も大きくなるのは「子どもが小さい時期」。逆に子どもが独立すれば保障は薄くていい。つまり、保険は一生同じでいいわけがない。

① 子どもが生まれたとき(最重要)

生命保険の見直しが最も必要なタイミングが、子どもの誕生だ。

独身・DINKSのうちは「自分が死んでも配偶者は働ける」という前提が成り立つ。でも子どもが生まれた瞬間、「自分が死んだら子どもの生活費・教育費を誰が稼ぐか」という問題が発生する。

📌 見直しポイント:子どもが18歳になるまでの「収入保障保険」を追加する。月々の支払いが少なく、必要な期間だけ手厚くできる。

② 結婚したとき

結婚すると、万が一のときに残される家族ができる。独身のときに入った保険の保障額が足りているか確認するタイミングだ。逆に、共働きなら必要保障額は低めでいい場合もある。

③ 住宅を購入したとき

住宅ローンを組むと「団体信用生命保険(団信)」が自動的に付く。これは「ローン契約者が死亡・高度障害になったとき、残りのローンが免除される」保険だ。

つまり、住宅購入後は「死亡したときの住居費」の心配がなくなる。この分、既存の生命保険の保障額を下げられる可能性がある。

④ 収入が大きく変わったとき

転職・昇給・副業開始など、収入が変わると「必要な保障額」も変わる。年収が上がって貯蓄が増えれば、保険で補う必要がある額は減る。見直しで保険料を下げられるかもしれない。

⑤ 保険料の更新時期

「更新型」の保険は、一定期間ごとに保険料が上がる仕組みになっている。「更新のお知らせ」が来たタイミングは、中身を見直す絶好のチャンス。そのまま更新するか、別の保険に乗り換えるか比較検討しよう。

—

よしきくんが実際に動いたタイミング:第1子誕生のとき

僕が保険を見直したのは、娘が生まれた直後だった。

それまで払っていたのは、親に勧められた日本生命の積立型保険(月15,000円)。「貯蓄にもなる」という説明を鵜呑みにしていたが、調べてみると内容は最悪だった。

| 項目 | 見直し前 | 見直し後 |

|---|---|---|

| 保険の種類 | 積立型終身保険 | 掛け捨て収入保障保険 |

| 月々の保険料 | 15,000円 | 1,500円 |

| 死亡保障 | 300万円 | 月10万円×18年 |

| 年間節約額 | — | 162,000円 |

月13,500円の差額は年間162,000円。これを投資に回し始めた。

「保険は貯蓄になる」は嘘ではないが、貯蓄と保障を別々に持つ方が圧倒的に効率的だ。積立型保険の利回りは0.2〜1%程度。同じお金をインデックス投資に回せば長期では7〜10%が期待できる。

—

見直しはどうやればいい?無料保険相談を使った感想

「でも保険って難しくて、自分で判断できない」という人は多い。僕もそうだった。

結局、無料の保険相談窓口を使った。担当してくれたFP(ファイナンシャルプランナー)に家計の状況を全部話して、「今の保険は合っているか」を一緒に確認した。

✅ 無料保険相談を使うべき人

- 子どもが生まれて保障が足りているか不安な人

- 「保険料高すぎる気がする」と感じている人

- 積立型保険に入っていて損をしているか確認したい人

- 住宅ローンを組む前後で保険を整理したい人

相談は無料で、加入の強制もなかった。「今の保険はこのままで大丈夫」と言われたらそれだけで十分価値がある。

無料のFP相談で保険の過不足をチェック

👉 無料で保険を見直してみる—

まとめ:保険は「入ったら終わり」ではない

| 見直しタイミング | チェックすること |

|---|---|

| 子どもが生まれた | 収入保障保険を追加する |

| 結婚した | 保障額が家族構成に合っているか確認 |

| 住宅を購入した | 団信と既存保険の重複を整理 |

| 収入が変わった | 必要保障額を再計算 |

| 更新通知が来た | 更新 vs 乗り換えを比較 |

僕が保険を見直したのは娘が生まれたとき。それだけで年間16万円が浮いた。そのお金は今も毎月投資に回っている。

「保険って難しい」と放置している人ほど、損し続けている可能性がある。まずは無料相談で現状を確認するだけでいい。

相談無料・勧誘なし。今の保険が合っているか確認するだけでOK

👉 無料保険相談を予約する

コメント