※ 本記事にはアフィリエイト広告(PR)が含まれています。

「住宅ローンって何百種類もあって、どれを選べばいいかわからない…」そう感じている人、めちゃくちゃ多いと思います。

実際、我が家もマイホームを検討し始めてから「変動か固定か」「銀行はどこがいいか」「頭金はいくら入れるべきか」と迷いまくりました。

でも年収200万からコツコツ資産を積み上げてきた経験から言うと、住宅ローン選びは「金利差」がすべて。0.1%の差が35年で数十万〜数百万円単位の差になります。

この記事では、我が家が実際に注文住宅を新築し、2,700万円を住信SBIネット銀行の変動金利で組んだリアルな体験談をすべて公開します。つなぎローン問題や「転職1ヶ月後でも正社員なら審査が通った」という話も含めて解説します。

我が家の住宅ローン概要

| 物件タイプ | 新築注文住宅(一戸建て) |

| 頭金 | 1,500万円 |

| 借入金額 | 2,700万円 |

| 返済期間 | 35年 |

| 金利タイプ | 変動金利 |

| 借入先 | 住信SBIネット銀行 |

| 申請タイミング | 転職後1ヶ月(正社員) |

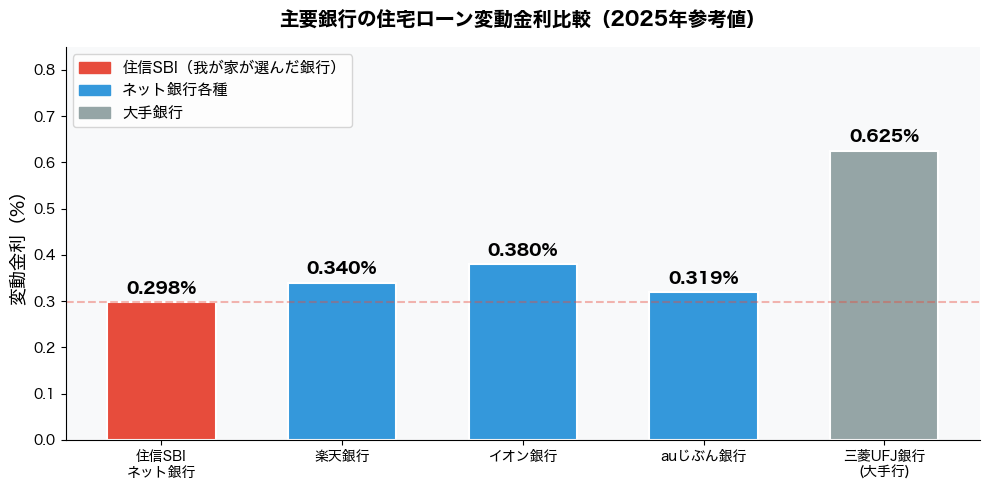

なぜネット銀行の金利は安いのか

住宅ローンを調べると、ネット銀行が圧倒的に金利が低いことに気づきます。その理由は単純で、店舗コスト・人件費がかからないぶん、金利に還元できるからです。

メガバンクや地方銀行は窓口対応・担当者の人件費がかさむため、どうしても金利が高くなります。逆にネット銀行はすべてオンライン完結なので、その分を低金利という形でユーザーに返せます。

※2025年参考値。各行の条件や優遇幅により異なります

住信SBIネット銀行の変動金利は0.298%(2025年参考値)。大手行の0.6%台と比べると、その差は歴然です。

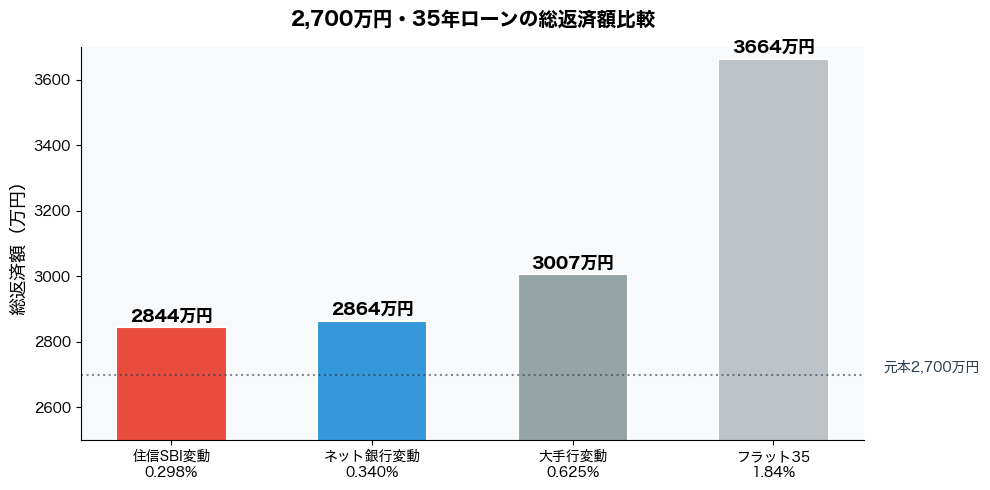

借入2,700万円・35年の場合の試算

2,700万円を35年で借りた場合、住信SBIと大手行では総返済額で300万円以上の差が出ます。この差は無視できません。

変動金利を選んだ理由

「変動金利は金利が上がるリスクがある」とよく言われます。それは事実です。ただ、我が家が変動を選んだ理由は2つあります。

変動を選んだ2つの理由

- スタート時点の金利差が大きすぎる

変動0.298% vs フラット35の1.84%。この差を固定の安心感で埋めるのは難しいと判断した - 繰上返済で元本を早めに減らせる

元本が少なくなれば金利上昇の影響も小さくなる。子どもの教育費がかかる前に元本を削る戦略

もちろん「絶対に変動がいい」とは言いません。金利上昇リスクが怖い人、収入が安定しない人は固定も選択肢に入ります。ただ、元本を積極的に返していく意志がある人には変動が有利なケースが多いです。

転職1ヶ月後でも審査は通った

「転職直後は住宅ローンの審査が通らない」という話をよく聞きます。実際、私も審査を出したのは転職してから1ヶ月後のタイミングでした。

結果は問題なく通過。正社員として雇用されていれば、転職直後でも審査は通ります。

転職直後の審査で重要なポイント

- 雇用形態が正社員であることが最重要。契約社員・派遣は不利になるケースあり

- 前職と現職の職種・業界が近いほど審査上は有利とされる

- 転職後の年収見込みが明確であれば問題になりにくい

- 在籍証明書や雇用契約書を準備しておくとスムーズ

もし今転職を検討していて「マイホームも考えている」という方は、転職エージェントを使って収入アップも同時に狙うのがおすすめです。ローンの借入可能額は年収で決まるので、転職で年収が上がればその分有利になります。

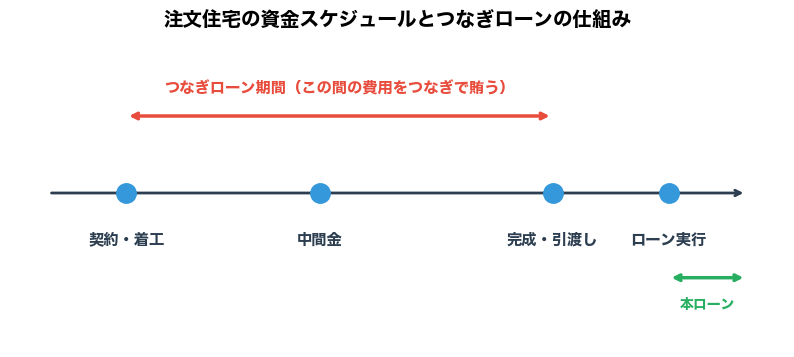

注文住宅でネット銀行を使う落とし穴「つなぎローン問題」

つなぎローンとは?

注文住宅は「建てている最中」に支払いが発生します。一般的に着工時・中間時・完成引渡し時の3回に分けて施工会社に支払うのが通例です。

しかし住宅ローンは完成・引渡し後でないと実行(融資)されません。つまり「家が完成する前にお金が必要なのに、ローンはまだ使えない」という期間が生まれます。

この「完成前の支払いをつなぐための短期借入」がつなぎローンです。マンションや建売住宅なら完成済みの物件を買うのでつなぎローンは不要ですが、注文住宅は避けられない問題です。

注文住宅の資金スケジュールとつなぎローンの役割

住信SBIネット銀行にはつなぎローンがない

ここが注文住宅でネット銀行を使う最大の注意点です。住信SBIネット銀行をはじめ、多くのネット銀行はつなぎローンを提供していません。なぜならネット銀行の住宅ローンは「既に物件が完成している状態(マンション・建売)」を前提に設計されていることが多いからです。

⚠️ 注文住宅 × ネット銀行の組み合わせは要注意

つなぎローンなしで進める場合、完成前の支払い分を自己資金(現金)で用意する必要があります。我が家もこのパターンでした。

我が家はどう解決したか

我が家は頭金1,500万円を用意していたため、うちつなぎ分の費用(着工金・中間金)を現金で対応しました。ローン実行後に残った現金は貯蓄・投資に回しています。

ただし、このケースはかなりレアです。多くの家庭では現金でつなぎ分を賄うのは難しいため、注文住宅を建てる場合は「つなぎローンに対応した銀行」を選ぶか、施工会社に分割払いを相談するのが現実的です。

イオン銀行も検討した

実は住信SBIと最後まで迷ったのがイオン銀行です。イオン銀行はネット銀行でありながらつなぎ融資に対応しているという珍しい特徴があります。

| 銀行 | 変動金利 | つなぎローン |

|---|---|---|

| 住信SBI(選択) | 0.298% | ❌ なし |

| イオン銀行 | 0.380% | ✅ あり |

※2025年参考値

つなぎローンを使いたい人にはイオン銀行が有力な選択肢です。金利はやや高めですが、自己資金が少ない注文住宅ではつなぎ対応の恩恵の方が大きい場合があります。

住信SBIネット銀行の実際の使い心地

審査はLINEだけで完結した

住信SBIネット銀行の住宅ローン審査は、LINEアプリ上でポンポンと進めるだけで完結しました。銀行の窓口に行く必要はゼロ。書類のアップロードもスマホで完結します。

担当者と対面で話すこともありませんでした。仕事や育児で忙しいパパにとって、これは本当にありがたい。従来の銀行ローンでよくある「平日に窓口来てください」が一切ない点は大きなメリットです。

アプリで残高・繰上返済がひと目でわかる

住信SBIネット銀行のアプリでは、ローン残高・月々の返済内訳(元本+利息)・繰上返済シミュレーションがすぐに確認できます。

「今月追加で10万円繰り上げたら何年短縮できる?」というシミュレーションもアプリ内で完結。繰上返済のモチベーション管理にも使えます。銀行窓口に相談しなくていいのは精神的にもラクです。

まとめ:住宅ローン選びで絶対に後悔しないために

この記事のまとめ

- ネット銀行は店舗コストがない分、金利が安い

- 住信SBIネット銀行の変動金利は業界最低水準(0.298%)

- 転職1ヶ月後でも正社員であれば審査は通る

- 注文住宅でネット銀行を使うには「つなぎローン問題」に注意

- 現金でつなぎ分を対応できない場合はイオン銀行も検討を

- 審査はLINE完結・アプリで管理できるので忙しい育児中でも使いやすい

住宅ローンは人生最大の買い物のひとつ。0.1%の金利差にこだわるだけで、35年で数百万円の差が生まれます。ぜひ複数行を比較した上で、自分の状況に合った選択をしてください。

コメント