※ 本記事にはアフィリエイト広告(PR)が含まれています。

結論から言います。

うちは積立NISA(現:NISA)を選びました。学資保険は入っていません。

ただし、これはうちの家庭のスタイルに合った選択です。学資保険が悪いわけではありません。両者の違いを正直に書きます。

💡 この記事でわかること

- 学資保険と積立NISAの18年間シミュレーション比較

- よしきくんが積立NISAを選んだ理由

- 「貯金・投資・保険は分ける」というスタイルの考え方

- 投資未経験者が最初にやること

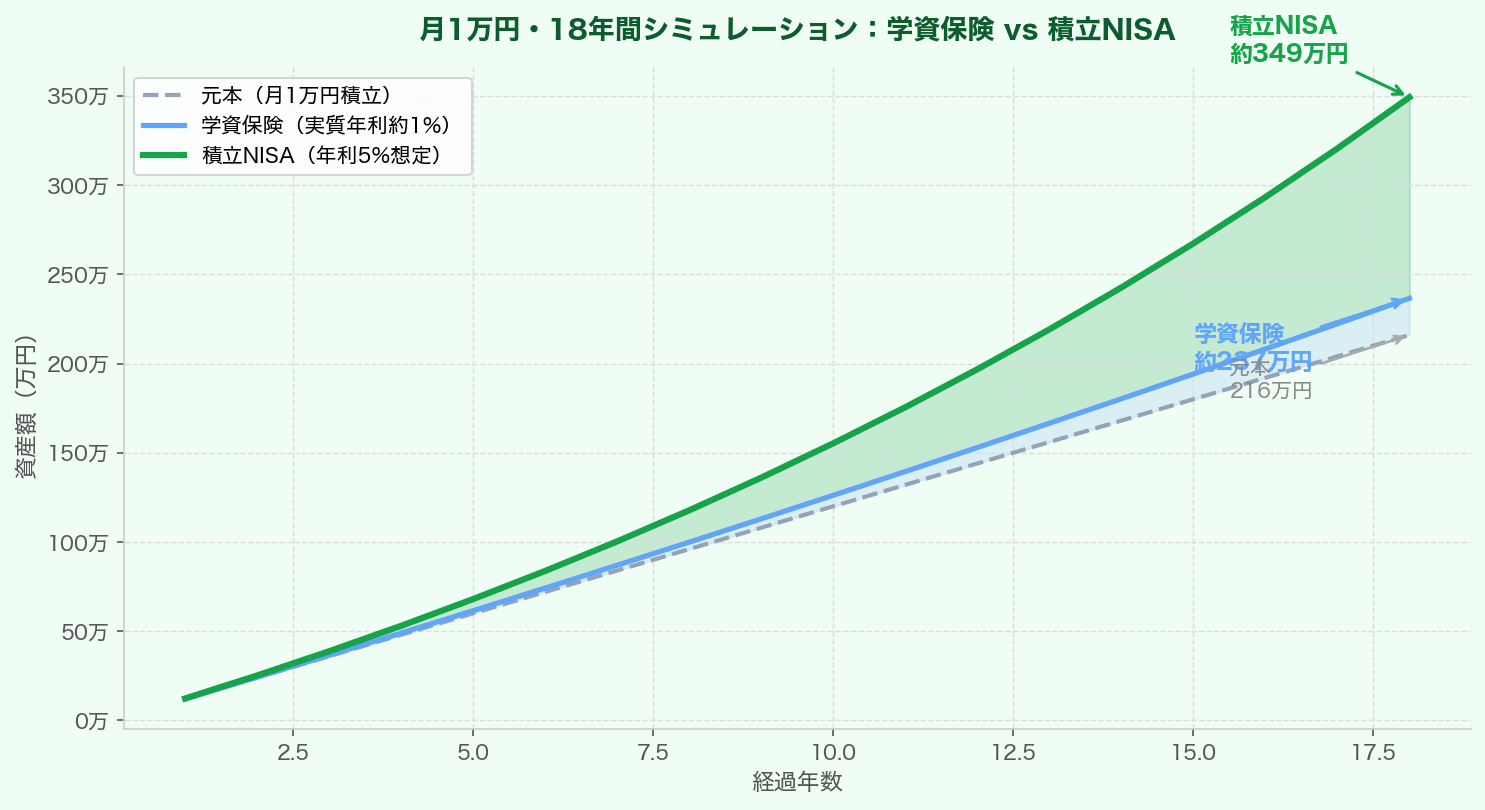

18年間シミュレーション:月1万円で113万円の差

まず数字で見てみます。月1万円を18年間積み立てた場合の比較です。

⚠️ 注意

積立NISAは投資です。元本割れのリスクがあります。上記グラフは年利5%を想定したシミュレーションであり、実際の運用結果を保証するものではありません。

なぜ積立NISAを選んだのか

10年間の投資経験から、複利の力を実感しているからです。

年収200万円台だったころから少しずつ投資信託を積み立てて、今では運用益が数百万円を超えています。

🗣️ よしきくん(34歳・3歳児パパ)

「最初は少額から始めました。最初の数年は正直あまり増えている実感がなかったけど、10年続けると複利の効果が目に見えてわかってくる。だから子どもの教育資金も同じ方法で積み上げようと思いました。」

積立NISAの非課税枠も大きなメリットです。通常、投資の利益には約20%の税金がかかりますが、NISA口座内であれば非課税。長期で積み立てるほど、この差が大きくなります。

※口座開設・維持費は無料です

学資保険を選ばなかった理由

学資保険を否定しているわけではありません。家庭の考え方によって、学資保険が合っている場合もあります。

うちが選ばなかった理由は、「貯金・投資・保険は分ける」というスタイルだからです。

🗣️ よしきくん(34歳・3歳児パパ)

「学資保険は割のいい貯蓄型保険という位置づけです。でもうちは貯金は貯金、投資は投資、保険は保険と分けて考えたい。混ざっているとそれぞれの役割がわかりにくくなるので。」

| 比較 | 学資保険 | 積立NISA |

|---|---|---|

| 元本保証 | あり | なし(リスクあり) |

| リターン(目安) | 実質年利約1% | 年利3〜7%(変動) |

| 途中解約 | 損する場合が多い | いつでも可能 |

| 死亡保障 | あり | なし |

| 向いている人 | 確実に貯めたい・保障も欲しい | 長期で増やしたい |

実際に買っている銘柄

メインで積み立てているのは以下の2つです。

✅ よしきくんが積み立てている銘柄

- 米国株インデックスファンド(S&P500連動型)

- 全世界株式インデックスファンド(オールカントリー)

※これが正解とは限りません。投資は自己責任でお願いします。

難しい銘柄分析は不要です。インデックスファンドは世界中の株に分散投資できるので、初心者でも始めやすいです。

投資未経験者への一歩:まず口座を開くだけでいい

投資をしたことがない人に伝えたいのは、「まず口座を開くだけでいい」ということです。

開いてから少しずつ勉強すればいい。月100円から積み立てられます。やってみることで初めて実感が生まれます。

※口座開設・維持費は完全無料

まとめ:どちらが正解かより「自分のスタイルに合うか」

✅ まとめ

- 月1万円・18年間で積立NISAと学資保険の差は約113万円(シミュレーション)

- うちは「貯金・投資・保険を分ける」スタイルだから積立NISAを選択

- 学資保険は元本保証・死亡保障があるので安心感を重視する人には合っている

- まずNISA口座を開くだけでいい。月100円からでも始められる

どちらが正解かではなく、自分の家庭のスタイルに合った方を選ぶことが大切です。

大事なのは「何もしない」を選ばないこと。

学資保険より楽天カード積立の方が効率的な理由

👉 楽天カードを申し込む(無料)

コメント