※ 本記事にはアフィリエイト広告(PR)が含まれています。

「新NISAって本当に意味あるの?実際どれくらい増えるの?」そう思ってこの記事にたどり着いた人は多いと思います。

制度の解説だけなら大手サイトに任せます。この記事では、旧NISAから合計5年以上・夫婦合計月20万円を積立してきた私が、実際の運用実績と、NISAで得た利益300万円をマイホームのつなぎ資金として使った体験談をすべて公開します。

年収200万から15年で3,000万円貯めた経験から言うと、新NISAは「やるかやらないか」ではなく「いつ始めるか」の話です。

この記事を読むと、新NISAの実際の威力・夫婦2人での活用法・NISAを住宅購入に使うという発想がわかります。

我が家のNISA運用概要

| 開始時期 | 旧NISA:約5年前/新NISA:2024年〜 |

| 積立額 | 夫(よしきくん)月10万円 + 妻 月10万円 |

| 購入商品 | S&P500インデックスファンド |

| 証券会社 | SBI証券 |

| 累計利益(売却時) | 約300万円 |

| 現状 | 住宅購入のつなぎ資金として一時売却中 |

旧NISAから5年。実際どれくらい増えたか

NISAを始めたのは旧NISA制度が始まった頃です。当時は月5〜10万円の積立からスタートし、新NISAに切り替えてから夫婦それぞれ月10万円に増額しました。

5年間積立を続けた結果、含み益は約300万円になっていました。元本が数百万円に対して300万円の利益は、体感としてかなり大きかったです。

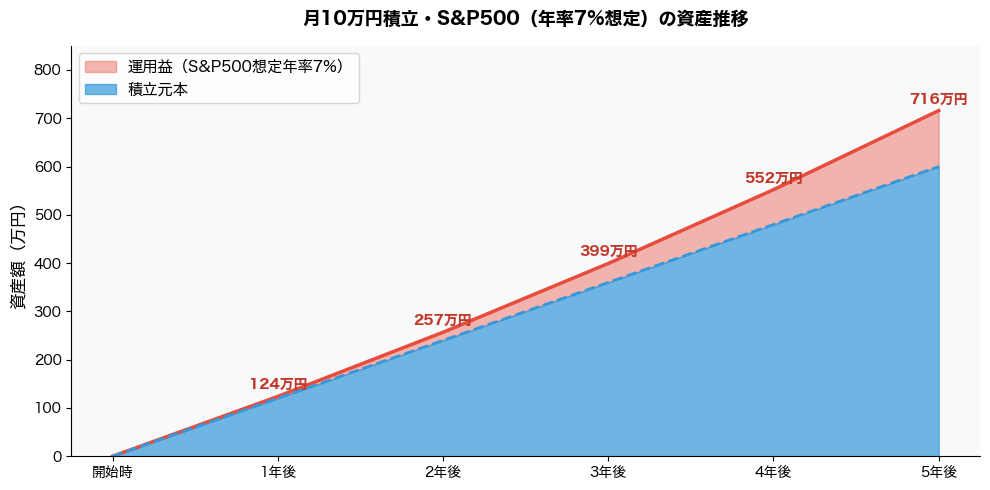

月10万円・S&P500(年率7%想定)の資産推移シミュレーション

グラフの通り、5年を過ぎたあたりから元本と運用益の差がはっきり開いてきます。複利の力が本格的に効き始めるのが5年目前後です。「早く始めること」が新NISAで一番大事な行動です。

なぜS&P500一本なのか

NISAで何を買うか迷う人は多いです。我が家はシンプルにS&P500インデックスファンド一本です。

S&P500を選んだ理由

- 過去の実績が圧倒的:過去30年の年平均リターンは約10%。長期投資の実績No.1クラス

- 分散が効いている:米国トップ500社に自動分散。個別株より安定

- 考えなくていい:毎月自動積立設定したら何もしなくていい。脳のリソースをとられない

- 信託報酬が安い:eMAXIS Slim米国株式なら年0.09%台。コストが極めて低い

オルカン(全世界株)とよく比較されますが、どちらでも長期投資なら大きな差はありません。迷うより「どちらかに決めて始める」ことの方が100倍重要です。

🗣️ よしきくん(35歳・3歳児パパ)

「オルカンかS&P500か論争は正直どっちでもいい。大事なのは始めること。私はS&P500に決めて、あとは毎月自動積立で何も考えていない。その分の脳を副業と投資の勉強に使っています。」

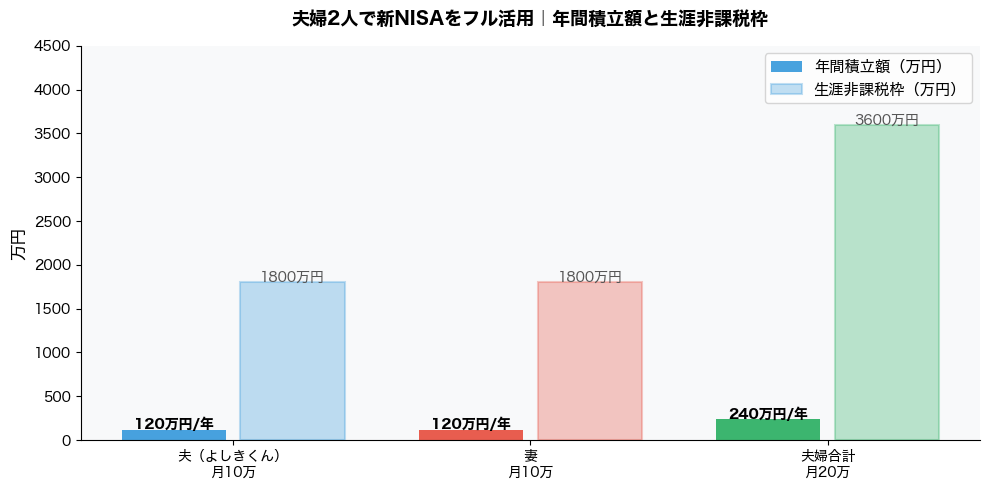

夫婦2人でNISAをフル活用する

新NISAは1人あたり年間360万円・生涯1,800万円の非課税枠があります。夫婦2人なら合計年間720万円・生涯3,600万円です。

夫婦2人でNISAを使うと非課税枠が単純に2倍になる

我が家は夫婦それぞれ月10万円、合計月20万円を積立しています。年間で240万円。この金額がすべて非課税で運用できるのが新NISAの最大のメリットです。

妻のNISA口座を開設するメリット

- 非課税枠が単純に2倍になる

- 家計全体の資産運用効率が上がる

- 万が一の際もそれぞれの口座に資産がある安心感

パートナーがNISAをまだ始めていない場合、自分の口座と同じ設定をそのままコピーするだけで始められます。難しく考える必要はありません。

NISAで得た利益300万円をマイホームのつなぎ資金に使った話

これは私の体験の中でも特に「NISAをやっていてよかった」と思った話です。

注文住宅を購入する際、ネット銀行にはつなぎローンがないという問題があります。着工から完成まで、施工会社への支払いを現金で立て替える必要がありました。

そのとき使ったのが、NISAに積み上げていた資産です。含み益約300万円を含めて売却し、つなぎ資金として活用しました。

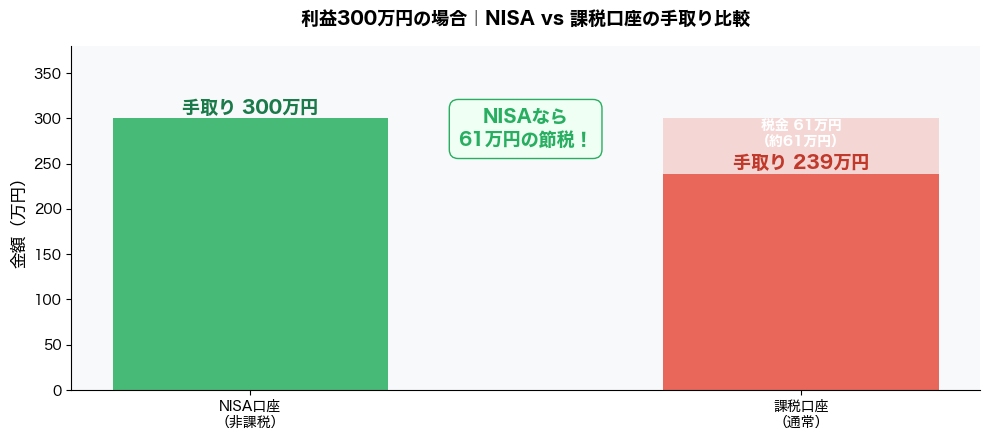

利益300万円の場合、NISAなら全額手取り・課税口座なら約61万円が税金に

もしこれが課税口座(通常の証券口座)だったら、300万円の利益に対して約61万円の税金が発生していました。NISAだから非課税で全額手取りになります。

💡 NISAは「貯める」だけじゃなく「使う」ときも強い

住宅購入・教育費・老後資金…必要なときに非課税で引き出せるのがNISAの本当の強みです。課税口座と違い、売るたびに税金を取られません。

住宅が完成してローンが実行されたら、また積立を再開する予定です。NISAは一度売っても非課税枠が翌年以降に復活するので、使い続けられます。

SBI証券を選んだ理由

NISA口座はSBI証券で開設しています。選んだ理由は3つです。

- クレカ積立でポイントが貯まる

三井住友カードで積立すると毎月ポイント還元。積立するだけでポイントが自動的に貯まる - 商品ラインナップが豊富

eMAXIS Slim米国株式(S&P500)など低コストファンドが揃っている - 住信SBIネット銀行との連携がスムーズ

住宅ローンも住信SBIで組んでいるため、資金管理が一元化できる

まとめ:新NISAは「やるかどうか」より「いつ始めるか」

この記事のまとめ

- 旧NISAから5年・夫婦合計月20万円積立で約300万円の利益が出た

- S&P500一本で考えることをなくし、脳のリソースを節約

- 夫婦2人で使えば非課税枠は生涯3,600万円に

- NISAは「貯める」だけでなく「使う」ときも非課税が強い

- 住宅購入のつなぎ資金に使い、61万円分の節税ができた

- 始めるのが早いほど複利が効く。今日が一番早い

新NISAは難しくありません。証券口座を開いて、S&P500かオルカンを選んで、毎月自動積立をセットする。それだけです。あとは時間が増やしてくれます。

迷っている時間がもったいないです。今日始めた人が5年後に笑います。

コメント