💡 この記事でわかること

- 月15,000円の保険を月1,500円に見直した実体験

- パパが入るべき保険の基準と選び方

- 「保険・投資・貯金は分ける」という考え方

- 浮いた月13,500円を投資に回すとどうなるか

子どもが生まれるまで、保険について真剣に考えたことがなかった。

親が入れてくれた日本生命の保険をそのまま引き継いで、毎月15,000円を払い続けていた。担当の人がお土産を持ってきてくれて、「保険ってそういうものだ」という感覚があった。

子どもが生まれて初めて、「自分に何かあったとき家族はどうなるか」を真剣に考えた。調べていくうちに気づいた。今まで払っていた保険料は、明らかに払いすぎだった。

月15,000円→月1,500円:何が変わったのか

見直しの結果はシンプルだ。

| 項目 | 見直し前 | 見直し後 |

|---|---|---|

| 保険の種類 | 日本生命(親が加入) | ネット系・収入保障(掛け捨て) |

| 月の保険料 | 15,000円 | 1,500円 |

| 年間保険料 | 180,000円 | 18,000円 |

| 月の差額 | ▲13,500円/月(年間162,000円) | |

🗣️ よしきくん(35歳・3歳児パパ)

「月1,500円ですよ?最初に見たとき目を疑いました。これで自分にもしものことがあっても家族はなんとかなる。10分の1以下の金額でその安心が手に入るなんて思っていなかった。」

なぜ「収入保障の掛け捨て」を選んだのか

子どもが生まれて保険を本気で調べた結果、収入保障保険(掛け捨て)という選択肢にたどり着いた。

収入保障保険とは、被保険者が死亡した場合に毎月一定額が受け取れる保険だ。終身保険や定期保険と違い、年齢が上がるにつれて受け取れる総額が下がっていく仕組みになっている。

💡 収入保障保険を選んだ理由

- 子どもが小さいうちは手厚い保障が必要、大きくなるにつれて必要な保障額は減る→収入保障の仕組みとぴったり合う

- 掛け捨てなので貯蓄性はないが、その分保険料が圧倒的に安い

- 「万が一」の備えとして最低限の機能に絞ることができる

子どもが0歳のときは「死んだら家族は30年以上生活費が必要」だが、子どもが20歳になれば「あと10年分あれば十分」になる。その縮み方が保障額の下がり方と一致するのが収入保障保険の合理的なところだ。

「高い保険=安心」という思い込みを捨てる

日本生命の担当者がいつもお土産を持ってきてくれていた。それがなんとなく「信頼できる保険」という感覚につながっていた。

でも考えてみると、そのお土産代も人件費も、全部保険料から出ている。対面で丁寧なサービスを受けることのコストを、毎月払い続けていたということだ。

⚠️ こんな保険は見直しを検討すべき

- 親に入れてもらった保険をそのまま引き継いでいる

- 担当者に言われるままに入った保険で、内容をよく理解していない

- 貯蓄型・終身型で保険料が月1万円を超えている

- 子どもが生まれた後も保険の内容を見直していない

保険・投資・貯金は分けて考える

保険の見直しで一番大切な考え方は、「保険は保険、投資は投資、貯金は貯金」と分けることだ。

貯蓄型保険は「保険+貯蓄」が一緒になっていて便利に見えるが、どちらも中途半端になりがちだ。保険として見ると割高で、貯蓄として見ると利回りが低い。

✅ 3,000万円への近道:役割を分ける

- 保険:万が一の「最低限の備え」に絞る。掛け捨てで安く済ませる

- 投資:新NISAなどで長期積立。浮いた保険料をここに回す

- 貯金:緊急時の生活費3〜6ヶ月分を確保しておく

この3つを分けて考えるようになってから、お金の使い方が大きく変わった。保険料を削って浮いた月13,500円を積立投資に回している。

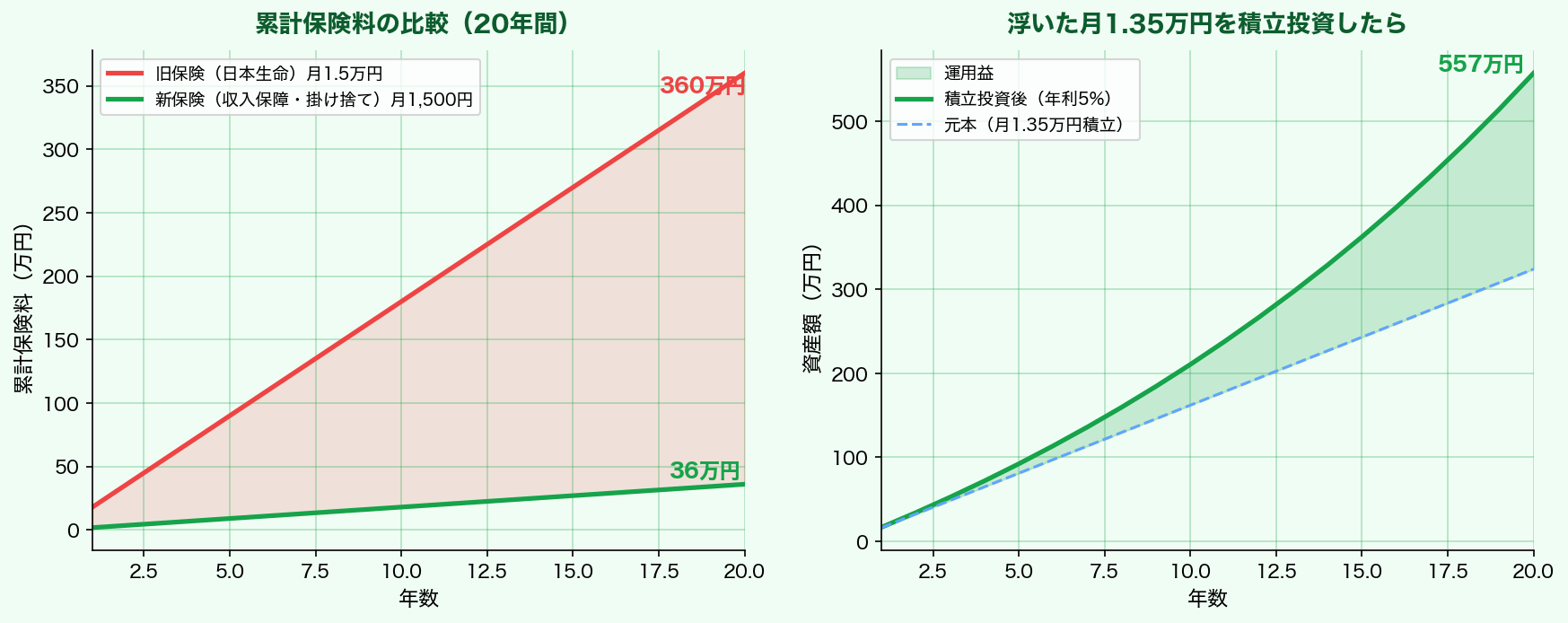

浮いた月13,500円を投資に回したら20年後にいくらになるか

グラフを見てほしい。左が旧保険vs新保険の累計コスト比較、右が浮いた月13,500円を年利5%で積立投資した場合のシミュレーションだ。

旧保険のまま20年払い続けると累計360万円。新保険なら36万円。その差324万円。

浮いた月13,500円を20年間積立投資すると、元本324万円が約278万円の運用益を生んで500万円を超える計算になる。これが「保険を見直す」ことの本当のインパクトだ。

🗣️ よしきくん(35歳・3歳児パパ)

「保険は保険、投資は投資。この考え方にたどり着いたのが3,000万円への一番の近道でした。毎月15,000円を”なんとなく”払い続けていたことが今でも信じられない。」

パパが保険を選ぶときの基準まとめ

📌 この記事のまとめ

- 親に入れてもらった保険はまず疑う。高い可能性が高い

- 子どもが生まれたら「収入保障保険(掛け捨て)」を検討する

- 保険料の目安:月1,000〜2,000円台で最低限の死亡保障は確保できる

- 貯蓄型保険は割高。保険・投資・貯金は必ず分けて考える

- 浮いた保険料はそのまま積立投資に回すのが最強

保険の見直しは最初の一歩が面倒くさい。でも一度やってしまえば、あとは毎月1,500円が自動で引き落とされるだけだ。その一歩で月13,500円、20年で500万円以上の差が生まれる。

「保険ってよくわからない」という人こそ、一度ネットで比較してみてほしい。

コメント