※ 本記事にはアフィリエイト広告(PR)が含まれています。

💡 この記事でわかること

- SBI証券×三井住友カードでクレカ積立を設定する具体的な手順

- ポイント還元率と月の上限額

- 初心者がいくらから始めればいいか

- 家族のお金を使う前にやるべきこと

新NISAのクレカ積立、聞いたことはあるけど「どこで・何を・どう設定すればいいか」が全然わからない。そういう人は多いと思う。

僕は今、SBI証券×三井住友カードで毎月20万円(自分10万+妻10万)のクレカ積立を設定して運用している。最初は何もわからなかったが、動き出してしまえば毎月自動でまわる仕組みだ。

この記事では、実際にやっている手順を順番に説明する。

なぜSBI証券×三井住友カードがおすすめなのか

クレカ積立ができる証券会社はいくつかあるが、今のところSBI証券×三井住友カードの組み合わせが最もポイント還元率が高い選択肢のひとつだ。

✅ SBI証券×三井住友カードの主なメリット

- 積立額の0.5〜1.0%がVポイントで還元

- 設定後は毎月自動引き落とし・自動積立で完全ほったらかし

- NISA口座と特定口座を一元管理できる

- サイトが見やすく操作しやすい(初心者向け)

月10万円積み立てた場合、年間で最大12,000ポイント(1%還元時)が貯まる。投資しながらポイントも稼げるのは素直にお得だ。

クレカ積立の上限額と還元率

まずは数字を整理しておく。

| 項目 | 内容 |

|---|---|

| 月の積立上限額 | 10万円/月(1人あたり) |

| ポイント還元率 | 0.5〜1.0%(カードランクによる) |

| 対応カード | 三井住友カード各種(Olive含む) |

| 引き落とし日 | 毎月1日に買付、翌月カード引き落とし |

| 貯まるポイント | Vポイント(1pt=1円で使える) |

夫婦2人でそれぞれNISA口座を持てば、合計月20万円までクレカ積立できる。これが今の僕のやり方だ。

設定手順【SBI証券×三井住友カード】

実際の設定の流れはこうだ。

STEP1:SBI証券に口座開設(NISA口座も同時申請)

SBI証券の公式サイトから口座開設を申し込む。「総合口座+NISA口座」を同時に申請できる。本人確認書類(マイナンバーカードなど)があればオンラインで完結する。

⚠️ 注意点

NISA口座は1人1口座しか持てない。すでに他の金融機関でNISA口座を持っている場合は移管手続きが必要になる。

STEP2:三井住友カードを用意する

三井住友カードをまだ持っていない場合は発行する。無料で作れる「三井住友カード(NL)」でも積立設定は可能だ。

ポイント還元率はカードのランクで変わる。

| カード種類 | 年会費 | 積立ポイント還元率 |

|---|---|---|

| 三井住友カード(NL) | 無料 | 0.5% |

| 三井住友カード ゴールド(NL) | 5,500円(条件付き無料) | 1.0% |

| 三井住友カード プラチナプリファード | 33,000円 | 1.0%(上限あり) |

STEP3:SBI証券でクレカ積立を設定する

SBI証券にログインして「投信積立」→「クレジットカード決済」を選択する。カード情報を連携させて、積み立てたい投資信託と金額を入力すれば完了だ。

📋 設定の流れ(SBI証券内)

- SBI証券にログイン

- 「投信」→「投信積立」をクリック

- ファンドを検索して選択

- 「積立設定」→決済方法で「クレジットカード」を選択

- 三井住友カードと連携・積立額を入力

- 設定完了(翌月1日から自動積立スタート)

STEP4:投資信託を選ぶ

どのファンドを選べばいいか迷うと思うが、初心者なら以下の2択で十分だ。

💡 初心者におすすめのファンド

- eMAXIS Slim 全世界株式(オール・カントリー):全世界に分散投資。リスクを広げたい人向け

- eMAXIS Slim 米国株式(S&P500):米国の上位500社に投資。成長性重視の人向け

※どちらも信託報酬が業界最低水準で、長期積立に向いている

いくらから始めればいい?

僕のおすすめはまず月2〜3万円から始めることだ。

最初から上限いっぱい入れる必要はない。1年ほど続けてみて、「生活に影響なかったな」「もっとできそう」と感じたら増やせばいい。感覚を掴まないまま大きな金額を設定すると、相場が下がったときに焦って解約してしまう。

💬 よしきくんのリアル

僕は今、自分名義で月10万・妻名義で月10万の合計20万円を積み立てている。最初は少額から始めて、感覚を掴んでから徐々に増やした。今は「相場が下がっても気にならない」くらいの感覚になっている。

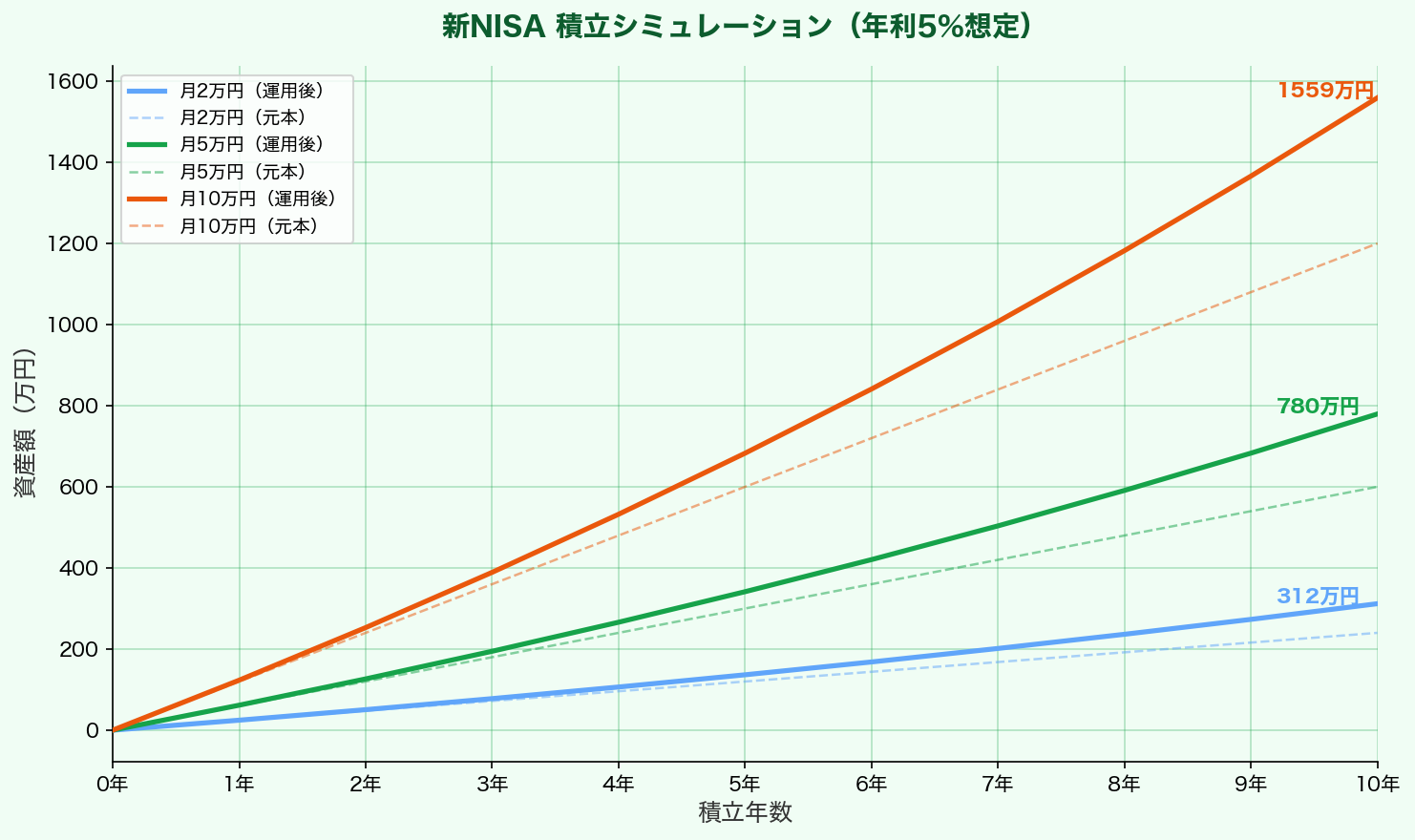

積立シミュレーション:月2万・5万・10万の10年後

積立額によって10年後の資産がどう変わるかをグラフにした。年利5%で試算している。

月10万円を10年続けると、元本1,200万円が約1,550万円になる。月2万円でも、貯金のままより確実に増える可能性が高い。「投資しないこと」のほうがリスクになる時代だということが、数字を見ると実感できる。

家族の理解が一番大事

パパ目線で言うと、投資で一番難しいのは設定ではなくパートナーの理解を得ることだ。

「投資って怖い」「損したらどうするの」という反応は当然だと思う。家族のお金を動かすのだから、一方的に決めるのはよくない。

👨👩👧 パートナーに伝えたこと

- 投資はギャンブルではなく長期の積み立て。毎月決まった額を入れ続けるもので、短期の売り買いとは別物

- 貯金のままでもリスクがある。物価が上がり続ける中で現金の価値は実質目減りしていく

- シミュレーショングラフを見せて「こういう仕組みで増える」を一緒に確認した

納得してもらってから動いたことで、相場が下がったときも「やっぱりやめる」とならなかった。最初の対話が大事だ。

まとめ

📌 この記事のまとめ

- クレカ積立はSBI証券×三井住友カードが還元率・使いやすさともにおすすめ

- 月の上限は1人10万円。夫婦2人なら合計20万円まで設定できる

- ファンドはeMAXIS Slim オルカン or S&P500から選べばOK

- 初心者はまず月2〜3万円から。1年後に金額を見直す

- 設定前にパートナーと話し合っておくことが一番重要

始めるまでのハードルが一番高い。でも動き出してしまえば、毎月自動で積み立てが続く。「完璧に理解してから」を待っていると永遠に始まらないので、まず少額でスタートしてみてほしい。

コメント