「児童手当、とりあえず貯金しているけどこれでいいのかな」と思っているパパ・ママさんは多いと思う。

せっかく毎月もらえるお金を銀行口座に眠らせておくのは、正直もったいない。今の預金金利では、18年置いてもほとんど増えない。

年収200万のころから節約・投資を積み重ねて今は3,000万円の資産になった。その経験から言うと、複利を早く動かすことが資産形成の一番の近道だ。子どもが生まれたその月から始められる児童手当投資は、18年という長い時間を最大限に使える。

この記事では、うちがやっている「子ども名義の住信SBIネット銀行口座+SBI証券で児童手当・お年玉を全額投資信託に回す」方法を全部話す。読み終わると、今日から動き出せる状態になれる。

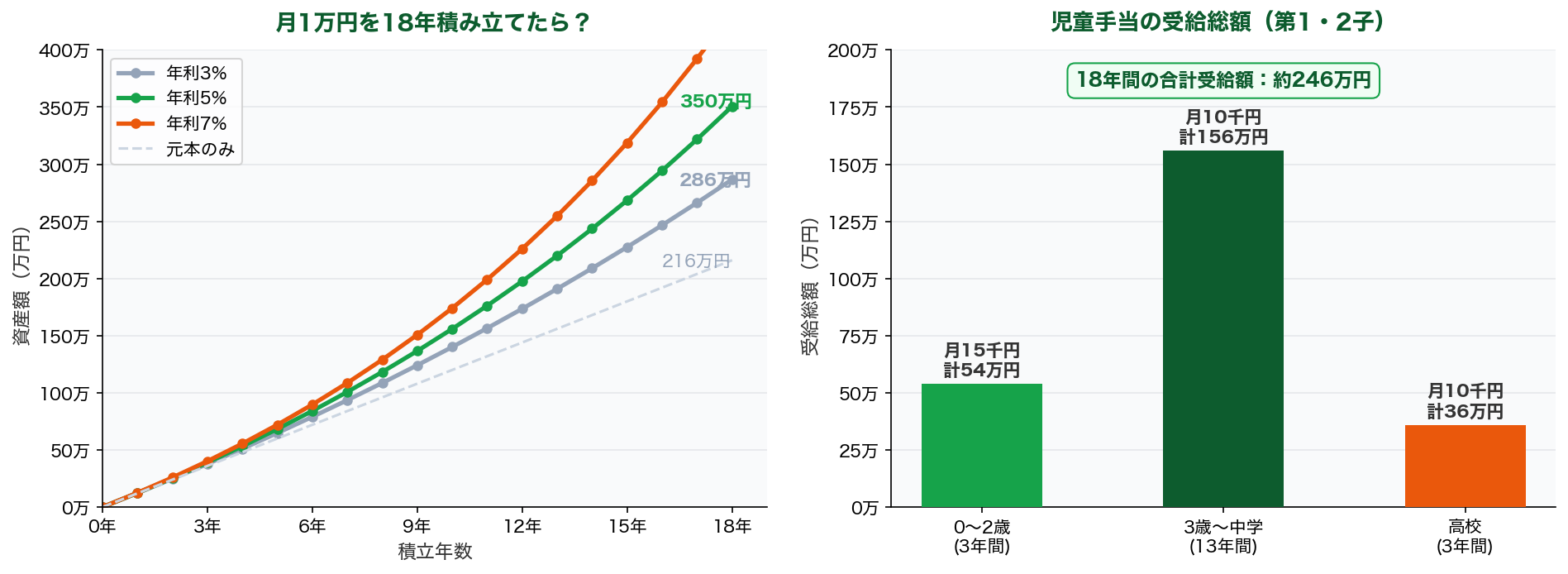

結論を先に言う。児童手当の月1万円を18年間年利5%で運用すると、元本216万円が約350万円になる。子どもが生まれた瞬間が一番早い。

💡 この記事でわかること

- 児童手当を18年投資したらいくらになるか(年利3%・5%・7%の複利シミュレーション)

- 子ども名義の口座の作り方(住信SBIネット銀行+SBI証券)

- お年玉も全額投資信託に回す理由

- 2024年10月拡充後の児童手当の受給額まとめ

児童手当を18年投資したらいくらになるか

まず数字から見てほしい。月1万円を18年間積み立てた場合のシミュレーションだ。

| 運用パターン | 元本(18年) | 18年後の資産 | 増加額 |

|---|---|---|---|

| 銀行預金のまま | 216万円 | 216万円 | ほぼ0円 |

| 投資(年利3%) | 216万円 | 約286万円 | +70万円 |

| 投資(年利5%) | 216万円 | 約350万円 | +134万円 |

| 投資(年利7%) | 216万円 | 約433万円 | +217万円 |

銀行に預けたままでは18年後も216万円のままだ。年利5%(オルカンやS&P500の過去平均に近い水準)で運用すると約350万円になる。差額は134万円。これが複利の力だ。

🗣️ よしきくん(35歳・3歳児パパ)

「複利って18年くらいの長い期間があって初めて効いてくる。だからこそ子どもが生まれた瞬間が一番早い。貯金しているだけではこの差は絶対に生まれません。」

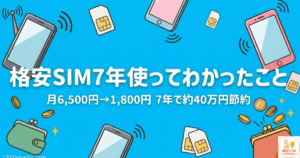

2024年10月拡充後の児童手当まとめ

2024年10月から児童手当が拡充された。所得制限が撤廃され、高校生まで対象が広がった。

| 対象年齢 | 月額(第1・2子) | 月額(第3子以降) |

|---|---|---|

| 0〜2歳 | 15,000円 | 30,000円 |

| 3歳〜中学卒業 | 10,000円 | 30,000円 |

| 高校生(16〜18歳) | 10,000円 | 30,000円 |

第1・2子の場合、18年間の受給総額は約246万円だ。これを全額投資に回す前提でシミュレーションしている。所得制限撤廃で受け取れる世帯が増えたからこそ、「もらったお金をどう使うか」が重要になる。

うちがやっている子ども口座の作り方

子ども名義で口座を作るには、まずマイナンバーカードの発行が必要だ。うちは生まれてすぐに手続きをした。

✅ 子ども口座を作る手順

- ① マイナンバーカードを発行する(子どもの分も発行できる)

- ② 住信SBIネット銀行で子ども名義の口座を開設

- ③ SBI証券で未成年口座を開設(親が管理できる)

- ④ 児童手当・お年玉を証券口座に入金して投資信託を購入

住信SBIネット銀行を選んだ理由は2つある。将来そのまま子ども自身が使える口座になることと、SBI証券との連携がスムーズなことだ。ネット銀行なので手数料も安く、使い勝手がいい。

🗣️ よしきくん(35歳・3歳児パパ)

「子どものマイナンバーを発行して、住信SBIで口座を開いています。SBI証券とセットで使えるので、入金から投資まで全部ネットで完結します。将来子ども本人が引き継いで使えるのもいい。」

お年玉も全額投資信託に回している

うちでは児童手当だけでなく、お年玉も全額SBI証券の投資信託に回している。

子どもが使えるわけでもない3歳のお年玉を銀行口座に眠らせておく理由はない。お正月にもらったお年玉をそのまま証券口座に入金して、オルカンや全米株インデックスを買う。それだけだ。

✅ 子どものお金を投資に回す考え方

- 今の子どもには使えないお金→時間を最大限に活かして投資へ

- お年玉・お祝い金・児童手当など「特別収入」はすべて投資口座へ

- 銘柄はeMAXIS Slim 全世界株式(オルカン)一本でシンプルに

- 子どもが高校・大学の頃には教育費として活用できる

🗣️ よしきくん(35歳・3歳児パパ)

「お年玉って、子どもが小さいうちはそのまま渡しても意味ないじゃないですか。だったら全部投資に回す。子どもが大学に行くころには、複利で増えたお金が教育費の足しになる。これが一番合理的だと思っています。」

うちの夫婦の積立との考え方

わが家では夫婦それぞれが月10万円ずつ、合計月20万円を積み立て投資している。児童手当は家計の積み立てに混ぜている形で、「手当の分だけ別口座」という管理はしていない。

大事なのは、もらったお金を使わずに投資に回す習慣を作ることだ。児童手当を「生活費の補填」に使ってしまうと、18年後に何も残らない。月1万円でも、18年間投資に回し続ければ大きな差になる。

⚠️ やってはいけないこと

- 児童手当を生活費に充ててしまう(もらった瞬間から使い道が消える)

- 「いつか投資しようと」と普通預金に眠らせる(複利の時間がもったいない)

- 学資保険で積み立てる(低金利・インフレに弱い)

まとめ:児童手当は受け取った瞬間から投資口座へ

📌 この記事のまとめ

- 月1万円を18年間年利5%で運用すると元本216万円→約350万円(+134万円)

- 子ども名義の口座は住信SBIネット銀行+SBI証券がおすすめ

- お年玉・お祝い金も全額投資信託(オルカン)に回している

- 2024年10月拡充で18年間の受給総額は第1・2子で約246万円

- 「いつか使うかも」と預金に眠らせるのが一番もったいない

子どもが生まれた日が、投資を始める一番早い日だ。児童手当は毎月確実に入ってくるお金だからこそ、最初から投資口座に流れる仕組みを作っておく。18年後に子どもが大学に入るころ、複利で育ったお金が教育費になる。

コメント